En 2025, l’avenir de l’argent est sur toutes les lèvres, et pas seulement à cause des cryptomonnaies que vous connaissez déjà. Le protagoniste de cette conversation est un concept qui cherche à redéfinir l’argent tel que nous le connaissons, en fusionnant la technologie numérique avec l’autorité centrale de l’État : la CBDC ou Monnaie Numérique de Banque Centrale.

Contrairement aux actifs décentralisés comme le Bitcoin, une CBDC est l’argent de votre pays, mais en format numérique. Ce n’est pas une promesse de paiement, ni une représentation de l’argent, c’est l’argent lui-même, émis et contrôlé par la banque centrale. C’est la réponse des gouvernements à l’ère numérique, une tentative de moderniser leurs systèmes financiers et de maintenir la souveraineté monétaire dans un monde où l’argent se déplace à la vitesse de la lumière.

Qu’est-ce qu’une CBDC ?

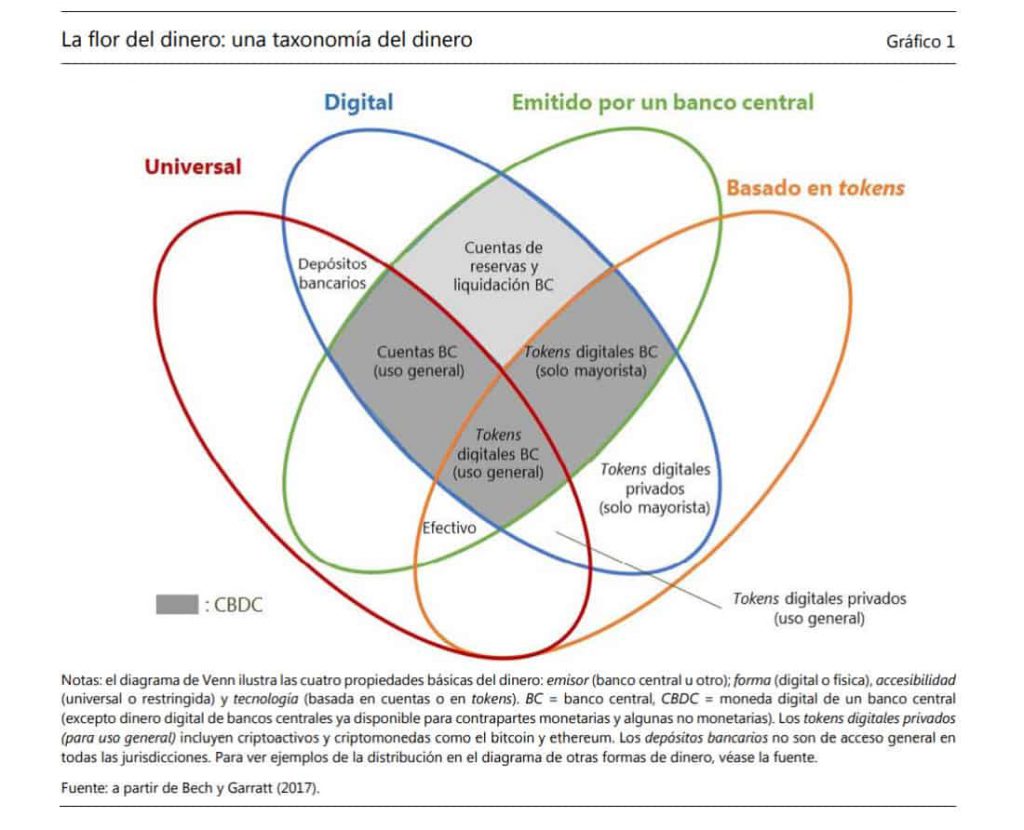

Une monnaie numérique de banque centrale, ou CBDC selon son acronyme anglais (Central Bank Digital Currency), est une nouvelle forme d’argent émise électroniquement par une banque centrale. Les banques centrales cherchent à émettre leurs propres monnaies numériques dans le but d’améliorer le système de paiement, étant donné l’augmentation des paiements électroniques et le déclin de l’utilisation du cash, mais aussi parce que la création d’instruments de paiement électroniques privés non réglementés peut mettre en péril la stabilité financière.

Contrairement aux cryptomonnaies traditionnelles comme le Bitcoin ou l’Ethereum, les CBDC sont soutenues par le gouvernement et ont la même valeur que l’argent physique que nous connaissons déjà, comme les billets et les pièces.

Ne vous trompez pas : les CBDC ne sont pas des cryptomonnaies

Bien que les CBDC et les cryptomonnaies soient numériques et puissent utiliser des technologies similaires comme la blockchain, leurs philosophies et objectifs sont opposés :

- Centralisation. Les CBDC sont contrôlées par les banques centrales, tandis que les cryptomonnaies sont décentralisées et ne dépendent d’aucune autorité.

- Stabilité. Les CBDC ont une valeur fixe soutenue par la monnaie officielle d’un pays, comme le dollar ou l’euro. Les cryptomonnaies peuvent être très volatiles et leur prix varie selon l’offre et la demande sur le marché.

- Objectif. Les CBDC cherchent à moderniser les systèmes financiers et à offrir une forme d’argent numérique sûre et accessible. Les cryptomonnaies, en revanche, sont généralement orientées vers l’innovation technologique et l’indépendance financière.

Exemples réels de CBDC

Bien que les CBDC en soient encore à leurs premiers stades, plusieurs pays travaillent déjà activement sur leurs propres versions :

- Chine. La Banque populaire de Chine teste le e-CNY (yuan numérique) depuis des années, l’une des initiatives les plus avancées jusqu’à présent. Plusieurs villes l’utilisent déjà dans leurs économies locales.

- Europe. La Banque centrale européenne explore le développement d’un « euro numérique »pour compléter l’utilisation du cash et des cartes.

- États-Unis. Bien qu’à un rythme plus lent, la Réserve fédérale a montré de l’intérêt à évaluer la faisabilité d’un dollar numérique.

- Bahamas. Le Sand Dollar est une réponse à la géographie du pays, avec ses nombreuses îles et communautés éloignées. Son objectif principal est d’améliorer l’inclusion financière, en permettant à la population d’avoir accès à des services bancaires et à un moyen de paiement sûr et efficace, même sans compte bancaire traditionnel.

- Nigeria. Le eNaira a été introduit pour promouvoir l’inclusion financière, améliorer les paiements internationaux et réduire les coûts de gestion du cash.

De plus, des pays comme l’Inde (e-Roupie), le Brésil (Drex) et la Suède (e-couronne) mènent également des études et des tests pilotes pour mettre en œuvre leurs propres CBDC à l’avenir.

Comment fonctionnent les CBDC ?

Pour fonctionner, elles utilisent des technologies avancées, comme les registres distribués (DLT), qui permettent des transactions sûres et rapides. Ces monnaies numériques sont conçues pour deux types d’usage : pour le grand public (CBDC de détail) et pour les transactions entre grandes institutions financières (CBDC de gros).

La principale différence entre une CBDC et le cash traditionnel est sa traçabilité totale. Alors qu’un billet physique est anonyme, chaque transaction avec une CBDC laisse une trace numérique que la banque centrale peut auditer. Cela donne à l’État un contrôle et une visibilité complète sur le flux d’argent, ce qui est bénéfique pour la lutte contre la fraude, mais génère en même temps un débat important sur la vie privée des utilisateurs.

Pourquoi les banques centrales lancent-elles des CBDC ?

Les banques centrales s’intéressent de plus en plus aux CBDC pour plusieurs raisons clés liées à l’efficacité économique, au contrôle du système financier et à l’avenir de l’argent numérique.

Par exemple, les CBDC peuvent rendre les transactions plus rapides, moins chères et plus sûres. Étant numériques, les transferts entre utilisateurs et entre pays pourraient être effectués presque en temps réel, sans avoir besoin d’intermédiaires coûteux. Cela pourrait être particulièrement utile pour les paiements internationaux, qui nécessitent souvent plusieurs jours et des frais élevés pour être complétés.

D’un autre côté, l’utilisation du cash entraîne des coûts opérationnels et des risques de sécurité, tels que le vol ou la falsification. Une CBDC éliminerait bon nombre de ces problèmes, facilitant la distribution et le stockage de l’argent. De plus, il pourrait être plus facile de tracer et de prévenir l’utilisation illicite de l’argent, comme le blanchiment d’argent ou le financement du terrorisme.

De même, dans de nombreux pays, une part significative de la population n’a toujours pas accès aux services bancaires traditionnels. Les CBDC pourraient offrir une forme d’inclusion financière, en proposant une monnaie numérique que les citoyens pourraient utiliser sans avoir besoin d’un compte bancaire conventionnel.

CBDC vs Bitcoin : Le choc des philosophies

Bien que les CBDC et le Bitcoin soient des formes d’argent numérique utilisant des technologies avancées, leurs principes et objectifs sont radicalement opposés. Alors qu’une CBDC est l’argent de votre pays en format numérique, Bitcoin est un système financier alternatif qui ne dépend d’aucun gouvernement ni banque centrale. Pour comprendre les différences clés, voici une comparaison directe :

| Caractéristique | CBDC | Bitcoin |

| Autorité | Centralisée | Décentralisée |

| Valeur et Stabilité | Stable | Volatile |

| Vie privée | Traçable | Pseudo-anonyme |

| Objectif | Moderniser | Créer un système financier alternatif et indépendant des gouvernements et des banques |

| Technologie | Utilise la technologie des registres distribués (DLT) ou une blockchain contrôlée par l’émetteur. | Utilise une blockchain publique, sans besoin d’autorisations. |

Quel avenir pour les CBDC?

L’avenir des CBDC est l’un des sujets les plus débattus dans le monde de la finance numérique aujourd’hui. Alors que les économies mondiales se numérisent à un rythme sans précédent, les monnaies numériques des banques centrales sont perçues comme une réponse à l’essor des cryptomonnaies et une opportunité de redéfinir la politique monétaire à l’ère numérique.

En effet, les régulateurs mondiaux, les innovateurs fintech et les institutions financières traditionnelles considèrent les CBDC comme un pont entre la fiabilité des monnaies souveraines et la flexibilité de la technologie blockchain.

Maintenant, l’avenir des CBDC avance rapidement, avec des projets pilotes et des développements dans le monde entier, de la Chine à l’Europe et à l’Amérique latine. On s’attend à ce que, d’ici à 2030, un nombre significatif de pays disposent de leur propre monnaie numérique officielle.

Dans ce scénario, la relation avec les cryptomonnaies sera double : elles pourraient coexister, avec les CBDC comme monnaie officielle et les cryptomonnaies comme actifs d’investissement, ou entrer en concurrence, car les CBDC pourraient remplacer l’utilisation des stablecoins pour certains paiements.

Pour conclure, maintenant que vous connaissez les règles du jeu, la décision vous appartient. Les CBDC et les cryptomonnaies ne sont pas seulement des actifs, ce sont des philosophies : l’une offre sécurité et contrôle, tandis que l’autre mise sur l’autonomie et la liberté. Dans ce nouveau monde financier, la peur du changement et de la technologie est le seul ennemi.

Choisissez de comprendre, choisissez d’apprendre et prenez le contrôle. Vous n’avez pas besoin d’être un expert pour commencer, vous avez seulement besoin de curiosité pour faire le premier pas. L’avenir de l’argent s’écrit maintenant, et vous avez l’opportunité d’en faire partie.