Nel 2025, il futuro del denaro è sulla bocca di tutti, e non solo a causa delle criptovalute che già conosci. Il protagonista di questa conversazione è un concetto che cerca di ridefinire il denaro così come lo conosciamo, fondendo la tecnologia digitale con l’autorità centrale dello Stato: la CBDC o Moneta Digitale della Banca Centrale.

A differenza di asset decentralizzati come Bitcoin, una CBDC è il denaro del tuo paese, ma in formato digitale. Non è una promessa di pagamento, né una rappresentazione del denaro, è il denaro stesso, emesso e controllato dalla banca centrale. È la risposta dei governi all’era digitale, un tentativo di modernizzare i loro sistemi finanziari e mantenere la sovranità monetaria in un mondo dove il denaro si muove alla velocità della luce.

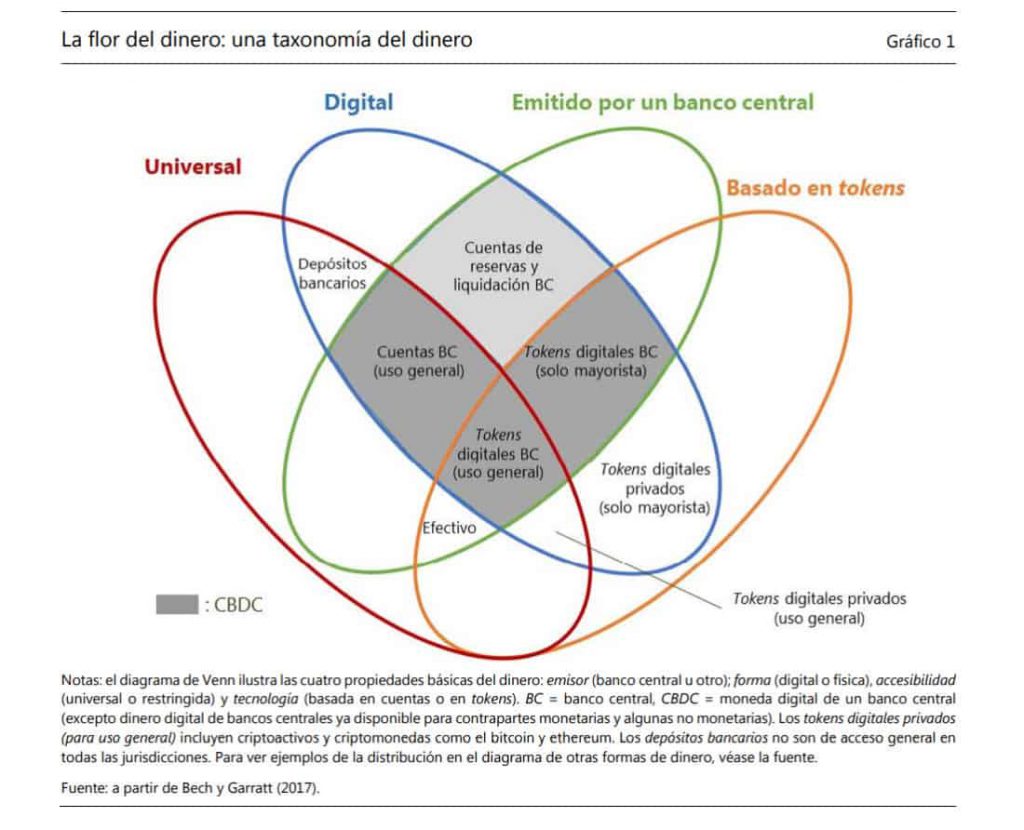

Che cos’è una CBDC?

Una moneta digitale della banca centrale, o CBDC per il suo acronimo inglese (Central Bank Digital Currency), è una nuova forma di denaro emessa elettronicamente da una banca centrale. Le banche centrali cercano di emettere le proprie valute digitali con l’obiettivo di migliorare il sistema dei pagamenti, dato l’aumento dei pagamenti elettronici e il declino dell’uso del contante, ma anche perché la creazione di strumenti di pagamento elettronici privati non regolamentati può mettere a rischio la stabilità finanziaria.

A differenza delle criptovalute tradizionali come Bitcoin o Ethereum, le CBDC sono sostenute dal governo e hanno lo stesso valore del denaro fisico che già conosciamo, come banconote e monete.

Non confonderti: le CBDC non sono criptovalute

Sebbene le CBDC e le criptovalute siano digitali e possano utilizzare tecnologie simili come la blockchain, le loro filosofie e scopi sono opposti:

- Centralizzazione. Le CBDC sono controllate dalle banche centrali, mentre le criptovalute sono decentralizzate e non dipendono da alcuna autorità.

- Stabilità. Le CBDC hanno un valore fisso sostenuto dalla valuta ufficiale di un paese, come il dollaro o l’euro. Le criptovalute possono essere molto volatili e il loro prezzo varia in base all’offerta e alla domanda del mercato.

- Obiettivo. Le CBDC cercano di modernizzare i sistemi finanziari e offrire una forma di denaro digitale sicura e accessibile. Le criptovalute, invece, sono solitamente orientate all’innovazione tecnologica e all’indipendenza finanziaria.

Esempi reali di CBDC

Sebbene le CBDC siano ancora nelle prime fasi, diversi paesi stanno già lavorando attivamente alle proprie versioni:

- Cina. La Banca Popolare Cinese prova da anni l’e-CNY (yuan digitale), una delle iniziative più avanzate finora. Diverse città lo stanno già utilizzando nelle loro economie locali.

- Europa. La Banca Centrale Europea sta esplorando lo sviluppo di un “euro digitale”per complementare l’uso del contante e delle carte.

- Stati Uniti. Sebbene a un ritmo più lento, la Federal Reserve ha mostrato interesse a valutare la fattibilità di un dollaro digitale.

- Bahamas. Il Sand Dollar è una risposta alla geografia del paese, con molte isole e comunità remote. Il suo obiettivo principale è migliorare l’inclusione finanziaria, permettendo alla popolazione di avere accesso a servizi bancari e a un mezzo di pagamento sicuro ed efficiente, anche senza un conto bancario tradizionale.

- Nigeria. L’eNaira è stata introdotta per promuovere l’inclusione finanziaria, migliorare i pagamenti internazionali e ridurre i costi di gestione del contante.

Inoltre, paesi come l’India (e-Rupia), il Brasile (Drex) e la Svezia (e-corona) stanno anche conducendo studi e test pilota per implementare le proprie CBDC in futuro.

Come funzionano le CBDC?

Per funzionare, utilizzano tecnologie avanzate, come i registri distribuiti (DLT), che permettono transazioni sicure e veloci. Queste valute digitali sono pensate per due tipi di utilizzo: per il pubblico generale (CBDC al dettaglio) e per transazioni tra grandi istituzioni finanziarie (CBDC all’ingrosso).

La principale differenza tra una CBDC e il contante tradizionale è la sua totale tracciabilità. Mentre una banconota fisica è anonima, ogni transazione con una CBDC lascia una traccia digitale che la banca centrale può verificare. Questo dà allo Stato un controllo e una visibilità completa sul flusso di denaro, il che è benefico per la lotta contro le frodi, ma allo stesso tempo genera un importante dibattito sulla privacy degli utenti.

Perché le banche centrali stanno lanciando le CBDC?

Le banche centrali sono sempre più interessate alle CBDC per diverse ragioni chiave legate all’efficienza economica, al controllo sul sistema finanziario e al futuro del denaro digitale.

Ad esempio, le CBDC possono rendere le transazioni più veloci, economiche e sicure. Essendo digitali, i trasferimenti tra utenti e tra paesi potrebbero essere effettuati quasi in tempo reale, senza la necessità di intermediari costosi. Questo potrebbe essere particolarmente utile per i pagamenti internazionali, che spesso richiedono giorni e alte commissioni per essere completati.

D’altro canto, l’uso del contante comporta costi operativi e rischi per la sicurezza, come il furto o la falsificazione. Una CBDC eliminerebbe molti di questi problemi, facilitando la distribuzione e lo stoccaggio del denaro. Inoltre, potrebbe essere più facile tracciare e prevenire l’uso illecito del denaro, come il riciclaggio di denaro o il finanziamento del terrorismo.

Allo stesso modo, in molti paesi, una parte significativa della popolazione non ha ancora accesso ai servizi bancari tradizionali. Le CBDC potrebbero offrire una forma di inclusione finanziaria, offrendo una valuta digitale che i cittadini potrebbero utilizzare senza bisogno di un conto bancario convenzionale.

CBDC vs. Bitcoin: Lo scontro delle filosofie

Sebbene le CBDC e Bitcoin siano forme di denaro digitale che utilizzano tecnologie avanzate, i loro principi e scopi sono radicalmente opposti. Mentre una CBDC è il denaro del tuo paese in formato digitale, Bitcoin è un sistema finanziario alternativo che non dipende da alcun governo o banca centrale. Per comprendere le differenze chiave, ecco un confronto diretto:

| Caratteristica | CBDC | Bitcoin |

| Autorità | Centralizzata | Decentralizzata |

| Valore e Stabilità | Stabile | Volatile |

| Privacy | Tracciabile | Pseudo-anonima |

| Scopo | Modernizzare | Creare un sistema finanziario alternativo e indipendente da governi e banche |

| Tecnologia | Utilizza la tecnologia dei registri distribuiti (DLT) o una blockchain controllata dall’emittente. | Utilizza una blockchain pubblica, senza necessità di autorizzazioni. |

Che futuro hanno le CBDC?

Il futuro delle CBDC è uno degli argomenti più dibattuti nel mondo della finanza digitale oggi. Mentre le economie globali si digitalizzano a un ritmo senza precedenti, le valute digitali delle banche centrali sono viste come una risposta all’ascesa delle criptovalute e un’opportunità per ridefinire la politica monetaria nell’era digitale.

Infatti, i regolatori globali, gli innovatori fintech e le istituzioni finanziarie tradizionali considerano le CBDC come un ponte tra l’affidabilità delle valute sovrane e la flessibilità della tecnologia blockchain.

Ora, il futuro delle CBDC avanza rapidamente, con progetti pilota e sviluppi in tutto il mondo, dalla Cina all’Europa e all’America Latina. Ci si aspetta che, entro il 2030, un numero significativo di paesi avrà la propria valuta digitale ufficiale.

In questo scenario, il rapporto con le criptovalute sarà duale: potrebbero coesistere, con le CBDC come denaro ufficiale e le criptovalute come asset di investimento, o competere, poiché le CBDC potrebbero sostituire l’uso delle stablecoin per certi pagamenti.

Per concludere, ora che conosci le regole del gioco, la decisione è tua. Le CBDC e le criptovalute non sono solo asset, sono filosofie: una offre sicurezza e controllo, mentre l’altra punta sull’autonomia e la libertà. In questo nuovo mondo finanziario, la paura del cambiamento e della tecnologia è il solo nemico.

Scegli di capire, scegli di imparare e prendi il controllo. Non devi essere un esperto per iniziare, hai solo bisogno di curiosità per fare il primo passo. Il futuro del denaro si sta scrivendo ora, e tu hai l’opportunità di farne parte.