Em 2025, o futuro do dinheiro está na boca de todos, e não apenas por causa das criptomoedas que já conheces. O protagonista desta conversa é um conceito que procura redefinir o dinheiro tal como o conhecemos, fundindo a tecnologia digital com a autoridade central do Estado: a CBDC ou Moeda Digital do Banco Central.

Ao contrário de ativos descentralizados como a Bitcoin, uma CBDC é o dinheiro do teu país, mas em formato digital. Não é uma promessa de pagamento, nem uma representação do dinheiro, é o próprio dinheiro, emitido e controlado pelo banco central. É a resposta dos governos à era digital, uma tentativa de modernizar os seus sistemas financeiros e manter a soberania monetária num mundo onde o dinheiro se move à velocidade da luz.

O que é uma CBDC?

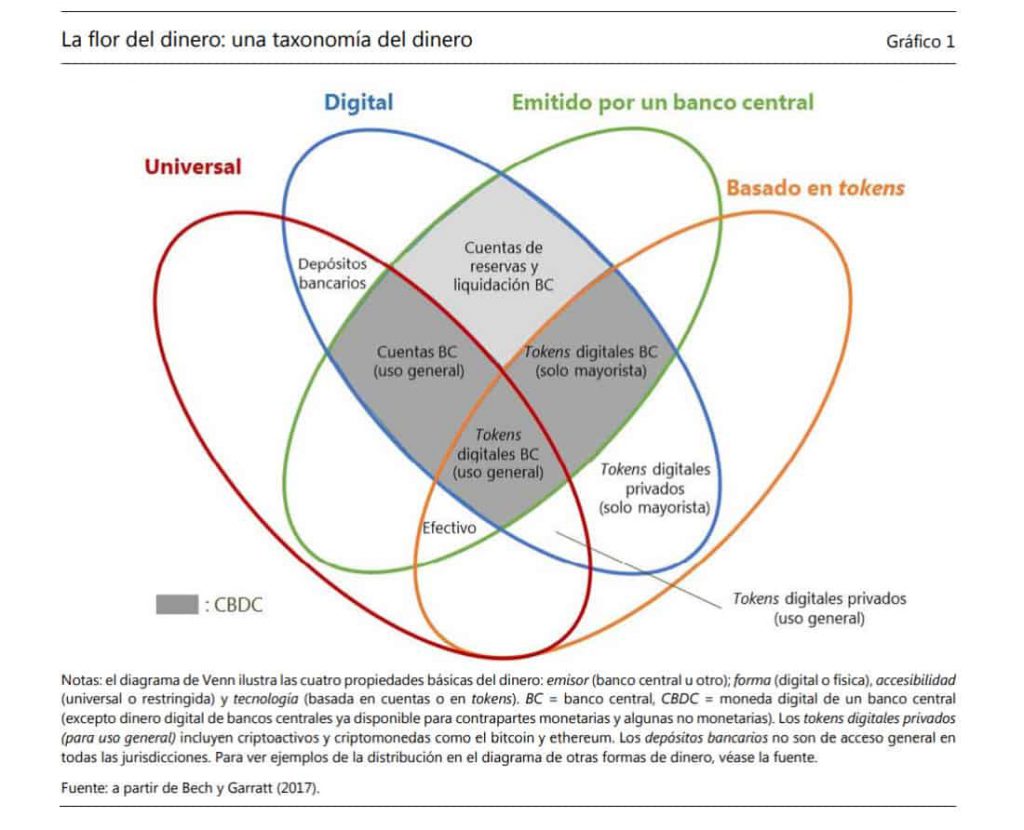

Uma moeda digital do banco central, ou CBDC pela sua sigla em inglês (Central Bank Digital Currency), é uma nova forma de dinheiro emitida eletronicamente por um banco central. Os bancos centrais procuram emitir as suas próprias moedas digitais com o objetivo de melhorar o sistema de pagamentos, dado o aumento dos pagamentos eletrónicos e o declínio do uso de dinheiro físico, mas também porque a criação de instrumentos de pagamento eletrónicos privados não regulados pode colocar em risco a estabilidade financeira.

Ao contrário das criptomoedas tradicionais como a Bitcoin ou a Ethereum, as CBDC são apoiadas pelo governo e têm o mesmo valor do dinheiro físico que já conhecemos, como notas e moedas.

Não te confundas: as CBDC não são criptomoedas

Embora as CBDC e as criptomoedas sejam digitais e possam usar tecnologias semelhantes como a blockchain, as suas filosofias e propósitos são opostos:

- Centralização. As CBDC são controladas pelos bancos centrais, enquanto as criptomoedas são descentralizadas e não dependem de qualquer autoridade.

- Estabilidade. As CBDC têm um valor fixo apoiado pela moeda oficial de um país, como o dólar ou o euro. As criptomoedas podem ser muito voláteis e o seu preço varia de acordo com a oferta e a procura no mercado.

- Objetivo. As CBDC procuram modernizar os sistemas financeiros e oferecer uma forma de dinheiro digital segura e acessível. As criptomoedas, por outro lado, costumam estar orientadas para a inovação tecnológica e para a independência financeira.

Exemplos reais de CBDC

Embora as CBDC ainda estejam nos primeiros estágios, vários países já estão a trabalhar ativamente nas suas próprias versões:

- China. O Banco Popular da China testa há anos o e-CNY (yuan digital), uma das iniciativas mais avançadas até agora. Várias cidades já o estão a utilizar nas suas economias locais.

- Europa. O Banco Central Europeu está a explorar o desenvolvimento de um “euro digital”para complementar o uso de dinheiro físico e cartões.

- os Estados Unidos. Embora a um ritmo mais lento, a Reserva Federal mostrou interesse em avaliar a viabilidade de um dólar digital.

- Bahamas. O Sand Dollar é uma resposta à geografia do país, com muitas ilhas e comunidades remotas. O seu principal objetivo é melhorar a inclusão financeira, permitindo que a população tenha acesso a serviços bancários e a um meio de pagamento seguro e eficiente, mesmo sem uma conta bancária tradicional.

- Nigéria. A eNaira foi introduzida para promover a inclusão financeira, melhorar os pagamentos internacionais e reduzir os custos de gestão de dinheiro físico.

Além disso, países como a Índia (e-Rupia), o Brasil (Drex) e a Suécia (e-coroa) também estão a realizar estudos e testes piloto para implementar as suas próprias CBDC no futuro.

Como funcionam as CBDC?

Para funcionarem, utilizam tecnologias avançadas, como os registos distribuídos (DLT), que permitem transações seguras e rápidas. Estas moedas digitais são pensadas para dois tipos de uso: para o público em geral (CBDC de retalho) e para transações entre grandes instituições financeiras (CBDC por grosso).

A principal diferença entre uma CBDC e o dinheiro físico tradicional é a sua total rastreabilidade. Enquanto uma nota física é anónima, cada transação com uma CBDC deixa um rasto digital que o banco central pode auditar. Isto dá ao Estado um controlo e uma visibilidade completos sobre o fluxo de dinheiro, o que é benéfico para o combate à fraude, mas, ao mesmo tempo gera um debate importante sobre a privacidade dos utilizadores.

Por que é que os bancos centrais estão a lançar CBDC?

Os bancos centrais estão cada vez mais interessados nas CBDC por várias razões-chave relacionadas com a eficiência económica, o controlo sobre o sistema financeiro e o futuro do dinheiro digital.

Por exemplo, as CBDC podem tornar as transações mais rápidas, económicas e seguras. Sendo digitais, as transferências entre utilizadores e entre países poderiam ser realizadas quase em tempo real, sem a necessidade de intermediários dispendiosos. Isto poderia ser especialmente útil para pagamentos internacionais, que muitas vezes requerem dias e taxas elevadas para serem concluídos.

Por outro lado, o uso de dinheiro físico acarreta custos operacionais e riscos de segurança, como o roubo ou a falsificação. Uma CBDC eliminaria muitos destes problemas, facilitando a distribuição e o armazenamento do dinheiro. Além disso, poderia ser mais fácil rastrear e prevenir o uso ilícito do dinheiro, como a lavagem de dinheiro ou o financiamento do terrorismo.

Da mesma forma, em muitos países, uma parte significativa da população ainda não tem acesso a serviços bancários tradicionais. As CBDC poderiam oferecer uma forma de inclusão financeira, oferecendo uma moeda digital que os cidadãos poderiam utilizar sem a necessidade de ter uma conta bancária convencional.

CBDC vs Bitcoin: O choque de filosofías

Embora as CBDC e a Bitcoin sejam formas de dinheiro digital que utilizam tecnologias avançadas, os seus princípios e propósitos são radicalmente opostos. Enquanto uma CBDC é o dinheiro do teu país em formato digital, a Bitcoin é um sistema financeiro alternativo que não depende de qualquer governo ou banco central. Para compreender as diferenças-chave, eis uma comparação direta:

| Característica | CBDC | Bitcoin |

| Autoridade | Centralizada | Descentralizada |

| Valor e Estabilidade | Estável | Volátil |

| Privacidade | Rastreável | Pseudoanónima |

| Propósito | Modernizar | Criar um sistema financeiro alternativo e independente de governos e bancos |

| Tecnologia | Utiliza tecnologia de registo distribuído (DLT) ou uma blockchain controlada pelo emissor. | Utiliza uma blockchain pública, sem necessidade de permissões. |

Que futuro têm as CBDC?

O futuro das CBDC é um dos temas mais debatidos no mundo das finanças digitais atualmente. À medida que as economias globais se digitalizam a um ritmo sem precedentes, as moedas digitais dos bancos centrais são vistas como uma resposta à ascensão das criptomoedas e uma oportunidade para redefinir a política monetária na era digital.

Na verdade, os reguladores globais, os inovadores fintech e as instituições financeiras tradicionais veem as CBDC como uma ponte entre a fiabilidade das moedas soberanas e a flexibilidade da tecnologia blockchain.

Ora, o futuro das CBDC avança rapidamente, com projetos piloto e desenvolvimentos em todo o mundo, desde a China até à Europa e à América Latina. Espera-se que, até 2030, um número significativo de países tenha a sua própria moeda digital oficial.

Neste cenário, a relação com as criptomoedas será dual: poderiam coexistir, com as CBDC como dinheiro oficial e as criptomoedas como ativos de investimento, ou competir, uma vez que as CBDC poderiam substituir o uso de stablecoins para certos pagamentos.

Para concluir, agora que conheces as regras do jogo, a decisão é tua. As CBDC e as criptomoedas não são apenas ativos, são filosofias: uma oferece segurança e controlo, enquanto a outra aposta na autonomia e na liberdade. Neste novo mundo financeiro, o medo da mudança e da tecnologia é o único inimigo.

Escolhe compreender, escolhe aprender e assume o controlo. Não precisas de ser um perito para começar, só precisas de curiosidade para dar o primeiro passo. O futuro do dinheiro está a ser escrito agora, e tu tens a oportunidade de fazer parte dele.