En el 2025, el futuro del dinero está en boca de todos, y no solo por las criptomonedas que ya conoces. El protagonista de esta conversación es un concepto que busca redefinir el dinero tal y como lo conocemos, fusionando la tecnología digital con la autoridad central del Estado: la CBDC o Moneda Digital de Banco Central.

A diferencia de activos descentralizados como Bitcoin, una CBDC es el dinero de tu país, pero en formato digital. No es una promesa de pago, ni una representación del dinero, es el dinero en sí mismo, emitido y controlado por el banco central. Es la respuesta de los gobiernos a la era digital, un intento de modernizar sus sistemas financieros y mantener la soberanía monetaria en un mundo donde el dinero se mueve a la velocidad de la luz.

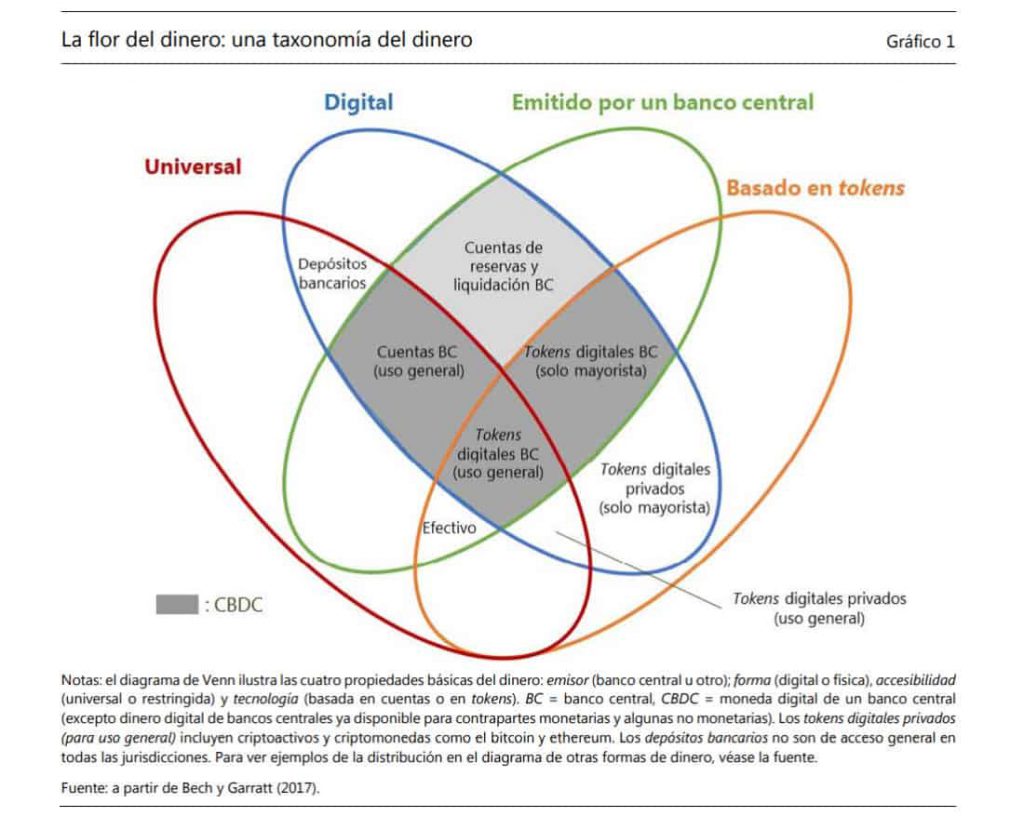

¿Qué es una CBDC?

Una moneda digital de banco central, o CBDC por sus siglas en inglés (Central Bank Digital Currency), es una nueva forma de dinero emitida de forma electrónica por un banco central. Los bancos centrales buscan emitir sus propias monedas digitales con el objetivo de mejorar el sistema de pagos, dado el aumento de los pagos electrónicos y el descenso del uso del efectivo, pero también porque la creación de instrumentos electrónicos de pago privados no regulados, puede poner en riesgo la estabilidad financiera.

A diferencia de las criptomonedas tradicionales como Bitcoin o Ethereum, las CBDC están respaldadas por el gobierno y tienen el mismo valor que el dinero físico que ya conocemos, como billetes y monedas.

No te confundas: las CBDC no son criptomonedas

Aunque las CBDC y las criptomonedas son digitales y pueden usar tecnologías similares como blockchain, sus filosofías y propósitos son opuestos:

- Centralización. Las CBDC son controladas por los bancos centrales, mientras que las criptomonedas son descentralizadas y no dependen de ninguna autoridad.

- Estabilidad. Las CBDC tienen un valor fijo respaldado por la moneda oficial de un país, como el dólar o el euro. Las criptomonedas pueden ser muy volátiles y su precio varía según la oferta y la demanda en el mercado.

- Objetivo. Las CBDC buscan modernizar los sistemas financieros y ofrecer una forma segura y accesible de dinero digital. Las criptomonedas, en cambio, suelen estar orientadas a la innovación tecnológica y a la independencia financiera.

Ejemplos reales de CBDC

Aunque las CBDC aún están en las primeras etapas, varios países ya están trabajando activamente en sus propias versiones:

- China. El Banco Popular de China lleva años probando el e-CNY (yuan digital), una de las iniciativas más avanzadas hasta ahora. Varias ciudades ya lo están utilizando en sus economías locales.

- Europa. El Banco Central Europeo está explorando el desarrollo de un «euro digital» que complemente el uso de efectivo y tarjetas.

- Estados Unidos. Aunque a un ritmo más pausado, la Reserva Federal ha mostrado interés en evaluar la viabilidad de un dólar digital.

- Bahamas. El Sand Dollar es una respuesta a la geografía del país, con muchas islas y comunidades remotas. Su objetivo principal es mejorar la inclusión financiera, permitiendo que la población tenga acceso a servicios bancarios y a un medio de pago seguro y eficiente, incluso sin una cuenta bancaria tradicional.

- Nigeria. La eNaira se introdujo para promover la inclusión financiera, mejorar los pagos internacionales y reducir los costes de gestión de efectivo.

Además, países como India (e-Rupee), Brasil (Drex) y Suecia (e-krona) también están llevando a cabo estudios y pruebas piloto para implementar sus propias CBDC en el futuro.

¿Cómo funcionan las CBDC?

Para funcionar, utiliza tecnologías avanzadas, como los libros contables distribuidos (DLT), que permiten transacciones seguras y rápidas. Estas monedas digitales están pensadas para dos tipos de uso: para el público general (CBDC minorista) y para transacciones entre grandes instituciones financieras (CBDC mayorista).

La principal diferencia entre una CBDC y el efectivo tradicional es su total trazabilidad. Mientras que un billete físico es anónimo, cada transacción con una CBDC deja un rastro digital que el banco central puede auditar. Esto le da al Estado un control y una visibilidad completa sobre el flujo del dinero, lo cual es beneficioso para la lucha contra el fraude, pero al mismo tiempo genera un importante debate sobre la privacidad de los usuarios.

¿Por qué los bancos centrales están lanzando CBDC?

Los bancos centrales están cada vez más interesados en las CBDC por varias razones clave que tienen que ver con la eficiencia económica, el control sobre el sistema financiero y el futuro del dinero digital.

Por ejemplo, las CBDC pueden hacer que las transacciones sean más rápidas, económicas y seguras. Al ser digitales, las transferencias entre usuarios y entre países podrían realizarse casi en tiempo real, sin necesidad de intermediarios costosos. Esto podría ser especialmente útil para pagos internacionales, que a menudo requieren días y altas tarifas para completarse.

Por otro lado, el uso del efectivo conlleva costos operativos y riesgos de seguridad, como el robo o la falsificación. Una CBDC eliminaría muchos de estos problemas, facilitando la distribución y el almacenamiento del dinero. Además, podría ser más fácil rastrear y prevenir el uso ilícito del dinero, como el lavado de dinero o la financiación del terrorismo.

Asimismo, en muchos países, una parte significativa de la población aún no tiene acceso a servicios bancarios tradicionales. Las CBDC podrían ofrecer una forma de inclusión financiera, ofreciendo una moneda digital que los ciudadanos podrían utilizar sin necesidad de tener una cuenta bancaria convencional.

CBDC vs. Bitcoin: El choque de las filosofías

Aunque tanto las CBDC como Bitcoin son formas de dinero digital que utilizan tecnologías avanzadas, sus principios y propósitos son radicalmente opuestos. Mientras que una CBDC es el dinero de tu país en formato digital, Bitcoin es un sistema financiero alternativo que no depende de ningún gobierno ni banco central. Para entender las diferencias clave, aquí tienes una comparación directa:

| Característica | CBDC | Bitcoin |

| Autoridad | Centralizada | Descentralizada |

| Valor y Estabilidad | Estable | Volátil |

| Privacidad | Trazable | Pseudo-anónima |

| Propósito | Modernizar | Crear un sistema financiero alternativo e independiente a los gobiernos y bancos |

| Tecnología | Usa tecnología de libro contable distribuido (DLT) o blockchain controlada por el emisor. | Usa una blockchain pública, sin necesidad de permisos. |

¿Qué futuro tienen las CBDC?

El futuro de las CBDC es uno de los temas más debatidos en el mundo de las finanzas digitales hoy en día. A medida que las economías globales se digitalizan a un ritmo sin precedentes, las monedas digitales de los bancos centrales se ven como una respuesta al auge de las criptomonedas y una oportunidad para redefinir la política monetaria en la era digital.

De hecho, los reguladores globales, los innovadores de fintech y las instituciones financieras tradicionales están observando las CBDC como un puente entre la fiabilidad de las monedas soberanas y la flexibilidad de la tecnología blockchain.

Ahora bien, el futuro de las CBDC avanza rápidamente, con proyectos piloto y desarrollos en todo el mundo, desde China hasta Europa y América Latina. Se espera que, para 2030, un número significativo de países cuente con su propia moneda digital oficial.

En este escenario, la relación con las criptomonedas será dual: podrían coexistir, con las CBDC como dinero oficial y las criptomonedas como activos de inversión, o competir, ya que las CBDC podrían reemplazar el uso de stablecoins para ciertos pagos.

Para culminar, ahora que conoces las reglas del juego, la decisión es tuya. Las CBDC y las criptomonedas no son solo activos, son filosofías: una ofrece seguridad y control, mientras que la otra apuesta por la autonomía y la libertad. En este nuevo mundo financiero, el miedo al cambio y a la tecnología es el único enemigo.

Elige entender, elige aprender y toma el control. No necesitas ser un experto para empezar, solo necesitas la curiosidad para dar el primer paso. El futuro del dinero se está escribiendo ahora, y tú tienes la oportunidad de ser parte de él.